最近更新

中信建投:维持符合“三低”特征+边际催化板块的推荐

智通财经APP获悉,中信建投(601066)发布研究报告称,在短期长假日将至市场风险偏好降低、政策及基本面信心仍偏弱的当下,维持符合“三低”特征(估值低+预期低+筹码压力低)+边际催化板块的推荐,尤其政策支持催化下具备资产质量及股息率提升预期的央国企。

四个维度筛选价值或被市场低估的企业:1)PB/PE低于所在行业中值;2)资产质量即近三年ROE(TTM)高于所在行业中值;3)21-23Q3 营业现金比率均值高于所在行业中值;4)24年利润预期稳健等几个维度。此外,估值合理+业绩超预期+产业周期向上的科技成长向,在情绪修复的反弹期也有交易性机会,集中在光模块、半导体设备、存储/华为链等。

欧洲股市回吐涨幅 超预期的美国非农就业数据或使美联储推迟降息

专题:美国1月非农数据大超预期 就业市场表现强劲

欧洲股市回吐涨幅,此前美国公布的就业数据比预期火热,这可能会导致美联储推迟降息。股价早前在美国科技公司发布强劲业绩后上涨,德国DAX指数盘中触及纪录新高。

斯托克600指数收盘基本持平,稍早一度上涨0.8%。汽车股涨幅最大,能源股表现落后。个股方面,梅赛德斯-奔驰上涨,此前报道称该公司去年的现金流好于预期。丹斯克银行因六年来首次承诺回购股票而大涨。

华尔街科技巨头Meta Platforms Inc.和亚马逊周四的业绩提振了市场情绪。Meta市值飙升2,000亿美元,涨幅势创股市历史规模最大。

美股异动 | Q4业绩强劲 亚马逊(AMZN.US)股价触及52周内高点

智通财经APP获悉,周五,亚马逊(AMZN.US)股价在公布财报后上涨,触及52周内高点。截至发稿,该股涨超7%,报170.3美元。该公司公布了强劲的2023年第四季度业绩,并公布了超过分析师预期的营业利润前景。

在2023年第四季度,亚马逊实现总营收同比增长14%,至1,700亿美元,增幅约为支出的两倍,表明降低成本的措施在不阻碍业绩增长的情况下提振了利润。其中,亚马逊第四季度线上营收同比增长9%,至705亿美元,超出分析师平均预期。亚马逊Q4净利润达到106亿美元,相比之下上年同期仅仅为2.78亿美元,GAAP每股收益则从上一年同期的0.03美元跃升至1美元,高于分析师们平均预期的0.80美元。

大行评级|高盛:维持苹果“买入”评级及目标价223美元 首季每股盈利及毛利率均超预期

高盛发表报告指出,苹果2024财年首季每股盈利2.18美元,超过该行及市场预期的2.1美元,主要受惠于iPhone推动的收入好过预期,毛利率达45.9%亦胜预期,相对于市场预期45.5%及公司指引45%至46%。季内苹果的营运支出145亿美元,符合市场及公司指引的144亿至145亿美元水平。此外,公司服务收入231亿美元,按年增长11%,大致符合预期。季内公司回购230亿美元,相对于2023财年第四季回购210亿美元。惟上季公司大中华区收入208亿美元,低于市场预期的235亿美元,且该区或面临竞争加剧和经济放缓。该行维持对苹果的“买入”评级,目标价223美元,认为公司面临的风险包括消费者对产品和服务的需求减弱、供应链中断、竞争加剧、监管风险及资本配置执行的问题。

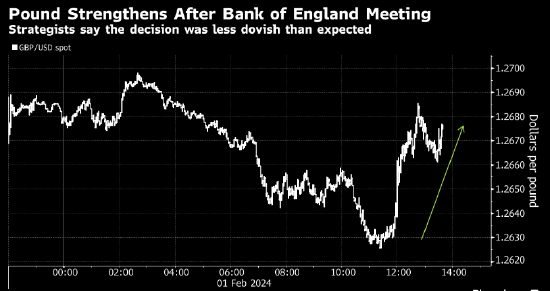

英国央行立场不如预期鸽派 英镑的亮眼表现有望延续

英国央行周四的政策基调不如市场先前预期一般鸽派,英镑今年势将延续跑赢其余货币的走势。

虽然英国央行维持利率不变,但上调了未来两年的通胀预期,还有两位决策者支持加息。这种更偏中性的立场令英镑削减日内跌幅,随后转涨。从美银策略师到英杰华投资的基金经理,分析师纷纷表示,这一立场应当会支持英镑后市表现。

大行评级|招银国际:下调舜宇光学目标价至50.71港元 下调2024-25财年盈测

招银国际发报告指,将舜宇光学目标价从64.08港元下调至50.71港元,将2024和2025财年每股盈利预测下调20%和19%,考虑低于预期的绩效和2024和2025财年预计平均售价(ASP)/利润修复缓慢。该行新的2024和2025财年每股盈利预测比市场预期低19%和26%。 预计该股近期将面临压力,维持“持有”评级。

该行指,公司宣布2023年净利润同比减50-55%,比该行/一致预期低23%/18%,管理阶层归因为智能型手机需求疲软、竞争激烈、产业降规降配导致手机镜头/手机模块ASP和毛利率降低。虽然对安卓复苏、苹果份额增加以及2024年规格升级持乐观看法,但市场对该公司2024和2025财年利润率和ASP复苏预期过于乐观。

光大期货:2月1日金融日报

股指:

昨日,权益市场低位走弱,Wind全A日终收跌2.48%,成交额7700亿元。中证1000下跌4%,中证500下跌2.45%,沪深300下跌0.91%,上证50下跌0.73%。日前,央行行长宣布2月5日起降准50bp,积极回应热点问题,提振市场预期。我们认为,前期市场整体偏弱包含三方面因素:1)此前市场对于房地产周期性复苏的乐观情绪有所退化;2)美联储降息节奏可能慢于预期;3)地缘风险加剧,市场风险偏好回落。短期来看,上述问题具有一定的粘性,不易出现根本性的扭转,近期操作仍以震荡思路对待。长期来看,应对经济周期的最根本手段还在于高质量发展。只有通过自身的产业升级,供给侧结构性改革,切实推动内部需求的回升,才能修正市场的预期。从这一角度出发,颠覆性科技创新、新型基建等领域仍是今天值得关注的重点,政策的落地可能会给相关行业注入动能。基差方面,IM2402基差-57.83,IC2402基差-39.58,IF2402基差-3.35,IH2402基差1.3。

瑞银:维持比亚迪股份“买入”评级 目标价360港元

瑞银发布研究报告称,维持比亚迪股份(01211)“买入”评级,目标价360港元。该行预期,比亚迪今年将推出超过10款新车型、新技术包括第五代DM混动技术、纯电e平台4.0,以及改善先进驾驶辅助系统(ADAS),有助公司维持国内超过30%的市占率。

【券商聚焦】大摩降美团(03690)目标价至85港元 因外卖业务近期面临挑战 股价缺乏短期催化剂

金吾财讯 | 摩根士丹利发表报告,维持对美团(03690)2023年四季度业绩预测不变,料公司核心本地商业收入按年增长25%至544亿元人民币,经营溢利升3%至74亿元人民币。由于新业务经营亏损按季稳定,该行料公司总收入按年增长21%至725亿元人民币,非国际财务报告准则(Non-IFRS)经营溢利达23亿元人民币。

该行预期,2023年三季度美团业务日订单按年增长24%至5,700万单,两年复合年均增长率达16%,并预期收入按年增长18%至381亿元人民币,经营溢利升12%至46亿元人民币。到店、酒店及旅游(IHT)业务方面,预期收入按年增长56%,经营溢利升10%至32亿元人民币。新业务收入预期按年增长9%至180亿元人民币,考虑到年底品牌营销开支增加,料营运亏损50亿元人民币。